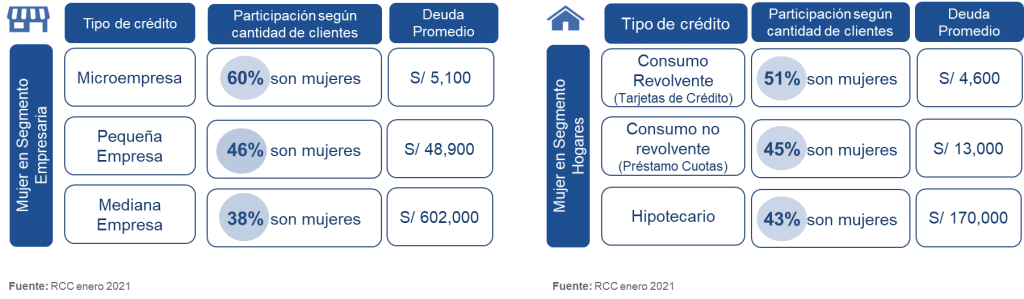

De cada 100 clientes microempresarios en el sistema financiero, 60 clientes son mujeres durante el 2020

Tras un año de pandemia, Experian Perú presentó un estudio sobre el acceso a productos financieros con un especial énfasis en el segmento mujer, con el fin de analizar su presencia y evolución en el sistema financiero. De acuerdo con la investigación, la mujer tiene una participación muy importante en diversos sectores como microempresas, además de ser la encargada de tomar las decisiones de consumo en el hogar.

Actualmente las mujeres juegan un papel fundamental en la reactivación económica en el Perú. A enero del 2021, el 53% de clientes de Reactiva Perú, Fae Mype, Fae Turismo y Fae Agro son mujeres, que recibieron fondos de dichos programas del Gobierno.

En cuanto al tipo de crédito, según la data, las mujeres han tenido una participación mayoritaria en las microempresas, así como en los tipos de crédito de consumo revolvente, consumo no revolvente y crédito hipotecario. “En el tipo de crédito microempresa el 60% de clientes son mujeres, con lo cual se muestra que gran parte de la economía se mueve gracias al emprendimiento de la mujer”, aseveró Marcela Pinzón, Middle Office Head de Experian Perú. Cabe resaltar que el 97% de empresas se encuentran en este sector, lo cual refuerza la idea mencionada anteriormente.

Distribución de la participación de la mujer según tipos de créditos

Adicionalmente, a enero-21 hay concentración de género, de cada 100 clientes mujeres con crédito en microempresa 60 son clientes mujeres. De esta manera, se evidencia que la participación de las mujeres microempresarias, a pesar de haber caído en el año (-5%), sigue predominando en las carteras crediticias.

No obstante, aún se mantienen las brechas de género en cuanto a la inclusión financiera. Según la Encuesta Nacional de Hogares en 2019, el 40% de mujeres tiene una cuenta en el sistema financiero. Asimismo, según la Encuesta de Capacidades Financieras en 2019, el 59% de mujeres tiene educación financiera adecuada. En el caso de los hombres, estos porcentajes se elevan a 43% y 64% respectivamente. Por ello, se debe seguir incentivando y promoviendo el uso responsable de los diferentes productos financieros y continuar robusteciendo la educación financiera a las mujeres para reducir estas diferencias. La inclusión financiera constituye un factor importante para su empoderamiento y autonomía económica, permitiéndoles ampliar sus posibilidades de desarrollo personal y familiar.